銀行招聘考試綜合知識(shí)財(cái)會(huì)備考資料(三)

淺談資產(chǎn)的概念

九尺之臺(tái),起于壘土。要想學(xué)好會(huì)計(jì)學(xué),必須要從會(huì)計(jì)學(xué)的基礎(chǔ)-會(huì)計(jì)要素學(xué)起,會(huì)計(jì)要素是按照交易事項(xiàng)的經(jīng)濟(jì)特征所做的基本分類,我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》將會(huì)計(jì)要素界定為六個(gè),即資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤(rùn)。本次我們就來一起學(xué)習(xí)考試中出現(xiàn)的資產(chǎn)這一重要會(huì)計(jì)要素。

從定義上來說,資產(chǎn)是指由過去的交易或者事項(xiàng)形成的、由企業(yè)擁有或控制的、預(yù)期會(huì)給企業(yè)帶來經(jīng)濟(jì)利益的資源。簡(jiǎn)單的概念中,有三個(gè)關(guān)鍵點(diǎn)是大家必須要注意和掌握的:

一、過去。必須是由過去的交易或事項(xiàng)形成的,企業(yè)未來的預(yù)期收入或采購(gòu)物資是不能夠歸于企業(yè)的資產(chǎn)的。例如企業(yè)下個(gè)月打算購(gòu)入的設(shè)備,不屬于企業(yè)的資產(chǎn)。

二、擁有或控制。擁有是指企業(yè)具有所有權(quán),肯定屬于企業(yè)的資產(chǎn)。控制是指企業(yè)雖不具有法律實(shí)質(zhì)上的所有權(quán),但承擔(dān)其存在的風(fēng)險(xiǎn),并對(duì)其進(jìn)行經(jīng)濟(jì)實(shí)質(zhì)上的控制。非常典型的就是融資租賃。

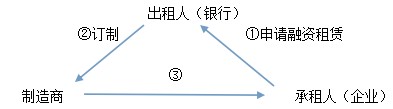

例如作為一個(gè)小微企業(yè),現(xiàn)在需要進(jìn)行生產(chǎn)線的升級(jí),購(gòu)進(jìn)一臺(tái)價(jià)值100萬元的專用設(shè)備,但是沒有足夠的資金,那么只能去找實(shí)力雄厚的金融機(jī)構(gòu)-銀行幫其購(gòu)買,作為銀行,只是有錢不能生產(chǎn)設(shè)備,于是銀行就找到了能夠生產(chǎn)設(shè)備的制造商進(jìn)行訂制,生產(chǎn)完成后交給企業(yè),企業(yè)就可與銀行簽訂融資融資合同,建立了租賃關(guān)系。如圖:

融資租賃的特點(diǎn)之(一):租金包括本利和。銀行是逐利的,不可能無償?shù)挠?00萬元幫企業(yè)購(gòu)買設(shè)備,肯定是要賺取一定利息的,所以說對(duì)于融資租賃來說,其租金包括購(gòu)買設(shè)備的本金和應(yīng)付銀行的利息。

融資租賃的特點(diǎn)之(二):租賃時(shí)間長(zhǎng)。由于資金數(shù)額大,企業(yè)只能付款,因此租期相對(duì)較長(zhǎng)。

融資租賃的特點(diǎn)之(三):租賃到期,融資租賃物歸承租人所有。租賃期滿,專用設(shè)備對(duì)于銀行來說是沒有任何作用的,銀行就會(huì)把設(shè)備的所有權(quán)轉(zhuǎn)給企業(yè),也就是說最終融資租賃物是要?dú)w承租人所有的,這與經(jīng)營(yíng)租賃的到期歸還有很大的不同。

融資租賃的特點(diǎn)之(四):租賃期間維修、風(fēng)險(xiǎn)由承租人承擔(dān)。設(shè)備如果出現(xiàn)了損壞,維修的費(fèi)用銀行是不負(fù)責(zé)的,由企業(yè)自行承擔(dān),因?yàn)樗袡?quán)最終是歸承租人而不是銀行。

從融資租賃的四個(gè)主要特點(diǎn)我們可以看出,對(duì)于在融資租賃過程中,企業(yè)雖然沒有對(duì)租賃物的所有權(quán),但是卻行使了實(shí)際控制的權(quán)利,最終租賃物還是要?dú)w于承租人,形成資產(chǎn),本著實(shí)質(zhì)重于形式的會(huì)計(jì)原則,我們把融資租賃歸為為資產(chǎn)。

三、預(yù)期會(huì)給企業(yè)帶來經(jīng)濟(jì)利益。例如企業(yè)庫(kù)存商品,出售后能夠給企業(yè)帶來經(jīng)濟(jì)利益的流入。

以上三個(gè)條件是判斷資產(chǎn)的必要條件,缺一不可。我們可以通過一道例題來體會(huì)這三點(diǎn)的重要性。

【例】下列事項(xiàng)可以確認(rèn)為資產(chǎn)的是( )。

A.企業(yè)將來要購(gòu)入的一臺(tái)價(jià)值50000元的設(shè)備

B.企業(yè)融資租入的機(jī)器一臺(tái)

C.企業(yè)擁有所有權(quán)的房產(chǎn)一套

D.企業(yè)報(bào)廢的設(shè)備一臺(tái)

【答案】BC。解析:A選項(xiàng)企業(yè)將來要購(gòu)入的設(shè)備,不滿足條件一,不是過去形成的交易或事項(xiàng),不符合資產(chǎn)的定義。B項(xiàng)企業(yè)融資租入的機(jī)器,已經(jīng)租入了,是過去形成的事項(xiàng),滿足條件一;融資租入對(duì)其有控制權(quán),滿足條件二;機(jī)器投入生產(chǎn)能夠生產(chǎn)產(chǎn)品,通過銷售為企業(yè)帶來收入,滿足條件三。三者都符合,判斷為資產(chǎn)。選項(xiàng)C企業(yè)擁有所有權(quán)的房產(chǎn),同樣滿足三個(gè)條件。選項(xiàng)D企業(yè)報(bào)廢的設(shè)備,過去購(gòu)買的,滿足條件一;所有權(quán)歸企業(yè),是企業(yè)擁有的,滿足條件二;但是報(bào)廢了的設(shè)備不能給企業(yè)帶來經(jīng)濟(jì)利益的流入,不滿足條件三,不能判斷為資產(chǎn)。故選BC。

同學(xué)們?cè)谧鲱}的時(shí)候只要把握好這三點(diǎn),就能應(yīng)對(duì)所有此類問題。

關(guān)注更多內(nèi)容:銀行招聘考試網(wǎng) 輔導(dǎo)課程 考試資訊 備考資料 歷年

(責(zé)任編輯:李明)

- 2025年興業(yè)銀行長(zhǎng)沙分行社會(huì)招聘公告

- 廣西農(nóng)村合作金融機(jī)構(gòu)2025年秋季新員工招聘啟事

- 2025廣西農(nóng)村合作金融機(jī)構(gòu)秋季新員工招聘390人公告

- 2025浦發(fā)銀行廣州分行招聘公告

- 2025招商銀行唐山分行社會(huì)招聘公告(崗位新增)

- 2026中國(guó)建設(shè)銀行寧夏回族自治區(qū)分行校園招聘面試通知

- 2025年中國(guó)民生銀行南寧分行招聘2人公告

- 2026天津農(nóng)商銀行校園招聘公告

- 2026中國(guó)工商銀行貴州省分行秋季校園招聘面試:12月3-5日

- 2026中國(guó)建設(shè)銀行遼寧省分行校園招聘面試通知